ドラックストア等で指定の市販薬(目薬、胃腸薬、鼻炎薬等)の年間購入費が12000円を超えた場合、その超えた分の所得控除が受けられる制度です。

※2026年時点では、セルフメディケーション税制は令和8年12月31日までの適用期間です。また、対象となるのは厚生労働省が指定する特定一般用医薬品等のみで、すべての市販薬が対象ではありません。

同じような制度で医療費控除というのがありますが、病院に行かなくても市販薬だけで間に合っている方向けの制度です。

スポンサーリンク

セルフメディケーション税制は市販薬の購入で医療費が控除される制度

平均寿命が延びている現代人が、いかに健康な状態で長生きをしていくかが大切な時代になってきています。

セルフメディケーションとは、「自分の健康に責任を持ち、軽い体調不良は自分自身で手当てをすること」とWHOで定義され、2017年に創設された医療費控除の特例として位置づけられている制度が「セルフメディケーション税制」です。

この制度は医療費控除の特例であり、通常の医療費控除と併用はできず、申告の際にはどちらか一方を選択する必要があります。

したがって、セルフメディケーション税制を選択した場合は、医療費控除を併せて受けることはできません。逆に、医療費控除を選択した場合はセルフメディケーション税制を受けることはできません。

一度選択して申告すると、その年に申告する分についてはあとから選び直すことはできません。

スポンサーリンク

控除の対象となる市販薬と購入費の条件

特定一般用医薬品等の購入費用とは、指定されたスイッチOTC医薬品などの購入にかかった費用のことです。

この対象となる医薬品の一覧は、厚生労働省の対象品目リストで確認できますが、薬局やドラッグストアのパーッケージにも記載があります。

購入時の領収書(レシート)に「セルフメディケーション税制の対象である旨」が記載されている場合もあります。

控除を受けるための条件と金額の計算方法

控除を受けるためには、次の2つの要件を満たす必要があります

- その年に“健康の保持増進および疾病の予防に関する一定の取組”(定期健康診断、予防接種、がん検診など)を行っていること。

- 同じ年に自己または自己と生計を一にする配偶者や親族のために対象医薬品を購入し、年間の購入費用が1万2千円を超えていること。

控除額は、対象医薬品購入費の合計額(保険金等で補填された部分を除く)から1万2千円を差し引いた金額です。控除の上限は8万8千円です。

申請手続きと必要書類

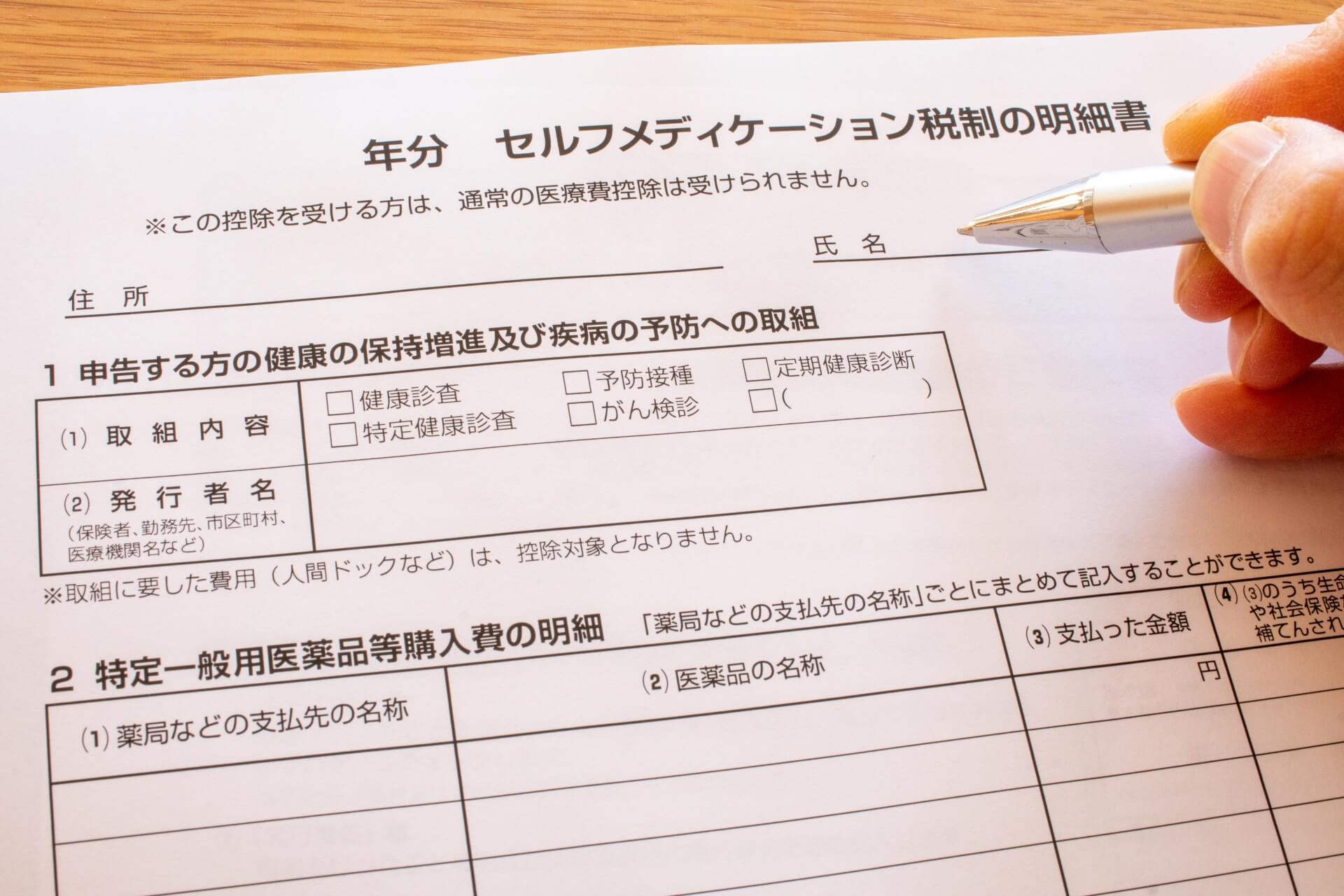

この制度を利用するには確定申告が必要です。確定申告書には、「セルフメディケーション税制の明細書」を添付する必要があります。

また、対象医薬品を購入した際の領収書や、健康診断・予防接種などの取組を証明する書類は5年間保管してください。

令和3年分以降は確定申告時に添付不要の場合がありますが、税務署から提示を求められる可能性があるため、必ず保管しておきましょう。

医療費控除との違いと選択のポイント

- セルフメディケーション税制は、特定の市販薬(スイッチOTC医薬品)購入費用が対象です。

- 通常の医療費控除は、病院での診察費や治療費、処方薬など幅広い医療費が対象です。

- 両方を同時に利用することはできません。どちらか一方を選択して申告する必要があります。その年に申告する分については、一度選択すると変更できません。

本記事は、セルフメディケーション税制(医療費控除の特例)の公表情報にもとづき作成しています。

出典:

・セルフメディケーション税制(医療費控除の特例)について

・No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)

最終確認日:2026年3月